Mieterstellung bei Eigentumswechsel

Beim Eigentumsübergang einer Liegenschaft gehen nach schweizerischem Obligationenrecht (Art. 261 OR) sämtliche bestehenden Mietverträge automatisch ...

Das Controlling ist Teil des Führungssystems eines Unternehmens. Es umfasst Planungs-, Koordinations- und Kontrollaufgaben, um die Führung mit den notwendigen Instrumenten und Informationen zu versorgen.

Frage:

Antwort:

Die Unternehmensführung wird üblicherweise in eine strategische und eine operative Ebene unterteilt. Das strategische Management hat das Hauptziel, Erfolge zu ermöglichen, indem es Erfolgspotenziale aufbaut und erhält. Das operative Management ist dafür verantwortlich, dass diese Erfolgspotenziale ausgeschöpft werden.

Das strategische Management hat eine langfristige Perspektive und entscheidet, welche Geschäftsfelder bearbeitet werden sollen, wie das Unternehmen positioniert werden soll und welche strategischen Erfolgspositionen angestrebt werden. Es entscheidet, welche Produkte und Dienstleistungen entwickelt werden und auf welche Technologien das Unternehmen setzen soll. Auch die langfristige Marktbearbeitung liegt in der Verantwortung des strategischen Managements.

Das operative Management ist dafür verantwortlich, dass Erfolgspotenziale ausgeschöpft werden können. Es entscheidet über kurzfristige Ziele, Prozessabläufe, operative Budgets und konzentriert sich auf das Tagesgeschäft. Nur durch operative Tätigkeiten können Erfolgspotenziale in tatsächliche Erfolge umgewandelt werden.

Basierend auf dem Konzept des strategischen und operativen Managements kann zwischen dem strategischen und dem operativen Controlling unterschieden werden.

Das strategische Controlling unterstützt die langfristig orientierte Unternehmensführung bei der strategischen Steuerung. Es soll den Erfolg des Unternehmens langfristig sichern und Wachstum ermöglichen.

Das operative Controlling befasst sich mit der internen Unternehmenssituation und soll die effiziente Abwicklung des Tagesgeschäfts sicherstellen. Es zeigt den Erfolg – in erster Linie durch Finanzkennzahlen wie Gewinn, Rendite oder Umsatz.

Der Verwaltungsrat hat unter anderem folgende unübertragbare und unentziehbare Aufgaben (Art. 716a OR).

Der Verwaltungsrat ist somit für den Aufbau des Führungssystems und die Wahrnehmung der Controlling-Funktion verantwortlich. Dazu gehören Informations-, Planungs- und Kontrollaktivitäten im Rahmen der Unternehmensführung mit Hilfe geeigneter Führungs- und Controlling-Systeme.

Die grosse Aktienrechtsrevision tritt am 1. Januar 2023 in Kraft. Während das geltende Recht dem Verwaltungsrat nur im Falle eines Kapitalverlustes eine explizite Handlungspflicht auferlegt, muss der Verwaltungsrat neu bereits bei drohender Zahlungsunfähigkeit mit der gebotenen Eile handeln (Art. 725 OR). Umso wichtiger ist die Finanz- und Liquiditätsplanung, die vom Verwaltungsrat mit der angemessenen Sorgfalt ausgestaltet werden sollte.

Im Folgenden werden wichtige Führungs- und Controlling-Instrumente erläutert, die in der Schweiz weit verbreitet sind.

Das Leitbild ist ein Planungs- und Steuerungsinstrument für den Verwaltungsrat und die Geschäftsleitung. Es enthält die langfristigen Ziele und Prioritäten des Unternehmens (10–15 Jahre) und ist damit die Grundlage für das Handeln des Verwaltungsrates. Das Leitbild wird gemeinsam entwickelt und formuliert und enthält somit die Kompromissmeinung des erarbeitenden Gremiums. Das Leitbild ist auch für alle weiteren Führungs- und Controlling-Aktivitäten von Interesse: Das Unternehmen erhält ein allgemein bekanntes Profil und die Stossrichtung mit den wichtigsten Zielen ist bekannt.

Die Entwicklung des Leitbildes beginnt mit einer Situationsanalyse der externen Faktoren (diese können vom Unternehmen nicht beeinflusst werden) und der internen Faktoren (diese können beeinflusst werden). Informationsquellen sind beispielsweise die Kunden und Mitarbeitenden des Unternehmens sowie statistische Daten. Die Erkenntnisse werden in einer SWOT-Analyse aufbereitet und zusammengefasst. Auf Basis der SWOT-Analyse werden die Ziele und Strategien formuliert. Anschliessend werden Massnahmen erarbeitet, mit denen die definierten Ziele erreicht werden können. Schliesslich werden die erarbeiteten Strategien, Ziele und Massnahmen im Leitbild zusammengefügt und sprachlich ausgearbeitet.

Damit das Leitbild Realität wird, muss es von der strategischen auf die operative Ebene heruntergebrochen werden. Zudem muss die Umsetzung der Massnahmen überwacht werden. Ein geeignetes Instrument zur Strategieumsetzung ist beispielweise die Balanced Scorecard, die die Strategieumsetzung von der Planung bis zur Auswertung unterstützt.

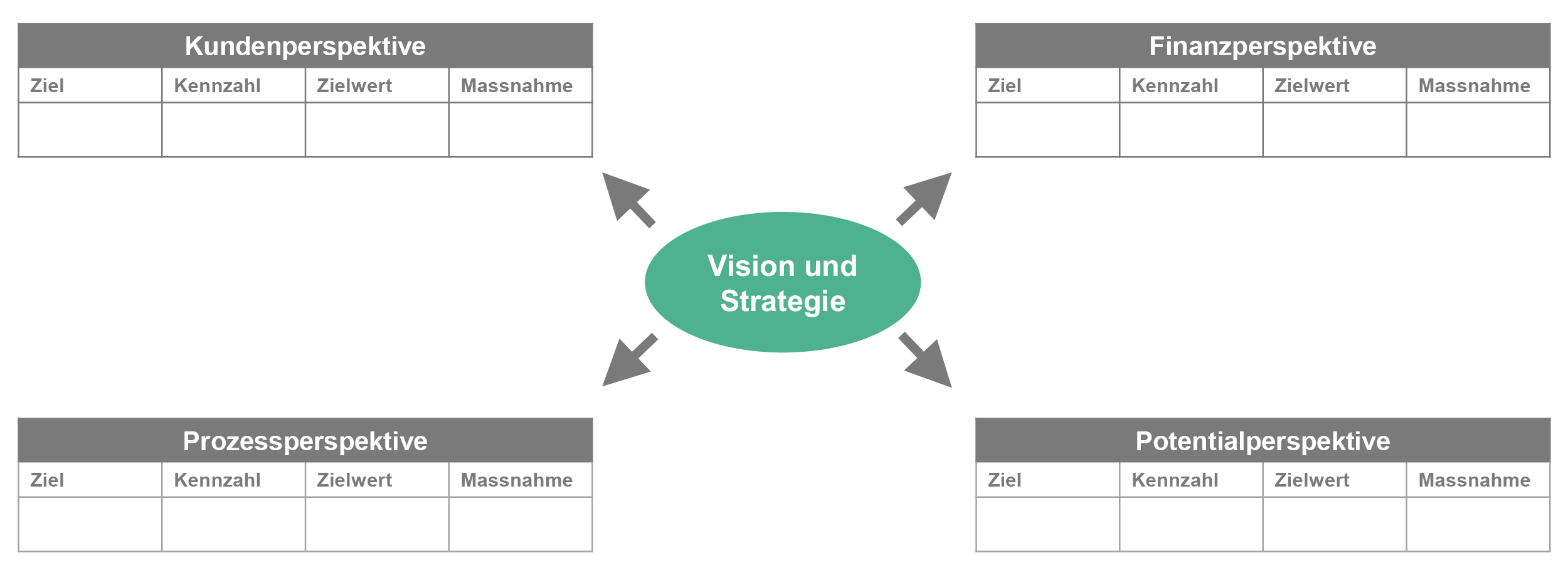

Die Balanced Scorecard ist ein Modell, das die Unternehmensstrategie (Leitbild) in Ziele und Massnahmen herunterbricht und in einem Gesamtkonzept zusammenfasst. Verschiedene Probleme im Zusammenhang mit der Strategieumsetzung in Unternehmen führten zur Entwicklung dieses Modells:

Als Antwort auf die genannten Probleme entwickelten Robert Kaplan und David Norton die Balanced Scorecard, mit der die strategische Planung besser in die Praxis umgesetzt werden kann. Die Balanced Scorecard soll Ziele und Massnahmen aufeinander abstimmen und für Übersichtlichkeit sorgen.

BSC-Perspektiven, in Anlehnung an Kaplan & Norton

Die Ausgewogenheit spiegelt sich auch in der Berücksichtigung verschiedener Perspektiven wider: Es werden nicht nur finanzwirtschaftliche Ziele berücksichtigt. Durch die Zusammenfassung von Zielen und ihren Kennzahlen zu Perspektiven kann die Gesamtleistung eines Unternehmens auf einer Anzeigetafel (Scorecard) abgebildet werden. Ziel ist es, ein Gleichgewicht (Balanced) zwischen den Perspektiven herzustellen. Das Gleichgewicht wird durch monetäre und nicht-monetäre Ziele, interne und externe Perspektiven (z.B. Prozesse und Kunden) sowie Leistungstreiber (Frühindikatoren) und Ergebniskennzahlen erreicht.

Das dynamische Unternehmensumfeld und die gesetzlichen Bestimmungen stellen Unternehmen vor Herausforderungen. Um langfristig erfolgreich zu sein, ist es notwendig, geeignete Führungs- und Controlling-Instrumente einzusetzen, die bei der Bewältigung der Herausforderungen unterstützen.

Das strategische Controlling soll den Unternehmenserfolg langfristig sichern und Wachstum ermöglichen. Die Ziele des operativen Controllings bauen auf diesen strategischen Grundlagen auf. Ein zielführendes Controlling beginnt deshalb immer mit strategischen Überlegungen.

Geeignete Instrumente und technologische Entwicklungen ermöglichen eine effiziente und effektive Umsetzung des Controllings. Die genannten Instrumente unterstützen die Verantwortlichen bei der Erfüllung ihrer Führungsverantwortung und bei der Einhaltung der gesetzlichen Bestimmungen